سهام ایالات متحده برای دومین هفته متوالی افزایش یافت، به طوری که شاخص S&P 500 طولانیترین روند صعودی خود در بیش از ۲۰ سال گذشته را تجربه کرد و تمام زیانهای ناشی از نوسانات تعرفهای ماه آوریل را جبران نمود. این افزایش به دلیل دادههای قوی بازار کار و پیشرفت در مذاکرات تجاری بینالمللی اتفاق افتاد که موجی از خرید را به راه انداخت.

شاخص S&P 500 با ۱.۵ درصد افزایش، از سطوحی که در ۲ آوریل، درست قبل از اینکه دونالد ترامپ، رئیس جمهور ایالات متحده، با اعلام تعرفههای گسترده علیه شرکای تجاری بزرگ، باعث آشفتگی بازار شود، عبور کرد. شاخص نزدک ۱۰۰ (Nasdaq 100) با ۱.۶ درصد رشد همراه بود – که بازگشت آن از پایینترین سطح ماه آوریل را به ۱۸ درصد رساند و در آستانه ورود به بازار گاوی قرار گرفت – در حالی که میانگین صنعتی داو جونز (Dow Jones Industrial Average) ۱.۴ درصد افزایش یافت.

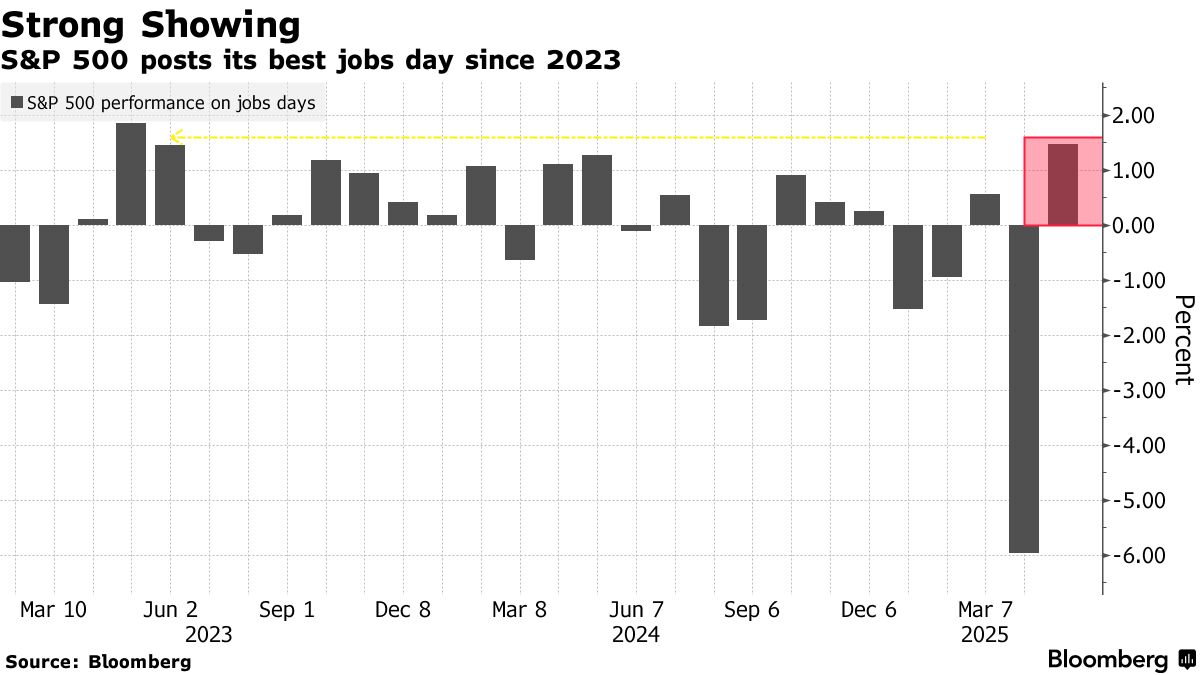

روز جمعه روزی برای رکوردهای بیسابقه بود. رشد شاخص S&P 500 در روز جمعه، بزرگترین افزایش پس از انتشار گزارش مشاغل در دو سال گذشته بود و رشد ۱۰ درصدی آن در نه روز متوالی، طولانیترین صعود پیوسته از سال ۲۰۰۴ را رقم زد. از ۳۱ موردی که قبلاً این شاخص چنین پیشروی پایداری داشته است، هیچکدام رشدی به این بزرگی نداشتهاند. این شاخص همچنین حدود ۱۴ درصد از کف ۸ آوریل که آن را تا آستانه بازار خرسی سوق داده بود، رشد کرده است.

حتی با وجود افزایش سهام، اوراق قرضه ایالات متحده سقوط کردند زیرا معاملهگران شرطبندیهای خود بر روی کاهش نرخ بهره توسط فدرال رزرو را کاهش دادند، در حالی که دلار تضعیف شد.

دیو مازا، مدیرعامل Roundhill Financial، گفت: «بازارها آسیبهای ناشی از تعرفههای خودخواسته را نادیده گرفتهاند، زیرا سرمایهگذاران هرج و مرج را با شفافیت معامله میکنند و ایده توافقات، حتی با درد، بهتر از عدم قطعیت سیاستها حتی بدون جزئیات خاص است.»

شاخصهای ایالات متحده در اواسط روز، پس از گزارش وال استریت ژورنال مبنی بر اینکه چین در حال بررسی گزینههایی برای رسیدگی به شکایات دولت ترامپ در مورد نقش خود در تجارت فنتانیل (fentanyl) است، شوک دیگری را تجربه کردند.

آخرین دادههای اقتصادی ایالات متحده، رشد بالای استخدام در ماه آوریل را نشان داد که دلیلی بر تابآوری اقتصاد در برابر فشارهای فزاینده تجاری است.

ماه گذشته ۱۷۷ هزار شغل به اقتصاد اضافه شد که بالاتر از افزایش ۱۳۸ هزار شغل مورد انتظار اقتصاددانان بود و نشانهای از سلامت بازار کار است. نرخ بیکاری در ۴.۲ درصد باقی ماند. آمار قوی اشتغال ممکن است فدرال رزرو را بیشتر در حالت انتظار نگه دارد، زیرا تأثیر تعرفهها بر رشد و تورم را میسنجد.

مازا گفت: «از یک سو، بازار کار پایدار، استدلال برای کاهش نرخ بهره را دشوارتر میکند، اما همچنین نشان میدهد که از دست دادن مشاغل به سرعت مورد انتظار نیست و این شفافیت را ایجاد میکند که بدترین سناریوها میتوانند به تعویق بیفتند.»

در جای دیگر، همه سهام Magnificent Seven به جز شرکت اپل (Apple Inc.) افزایش یافتند. سهام اپل ۳.۷۴% کاهش یافت، زیرا فروش آن در چین در آخرین فصل کمتر از حد انتظار بود و نتایج کلی قوی این سازنده آیفون را تحتالشعاع قرار داد. این سهم از سوی جفریز (Jefferies) و روزنبلات سکیوریتیز (Rosenblatt Securities) با کاهش رتبه مواجه شد.

سهام سازندگان قطعات خودرو، شرکتهای مصرفکننده و سایر شرکتهای مرتبط با تجارت جهانی و سلامت اقتصاد در روز جمعه پس از اعلام چین مبنی بر ارزیابی امکان مذاکرات تجاری با ایالات متحده، افزایش یافتند.

در میان سایر سهام با نوسان قابل توجه، سهام شرکت دکسکام (Dexcom Inc.) با ۱۶.۱۷% افزایش، به بهترین عملکرد در شاخص S&P 500 در روز جمعه تبدیل شد، پس از اینکه این سازنده دستگاههای پزشکی درآمدی بهتر از حد انتظار برای سه ماهه اول گزارش داد. شرکت تیکتو اینتراکتیو سافتور (Take-Two Interactive Software Inc.) انتشار بازی Grand Theft Auto VI را به سال آینده موکول کرد تا به تیم زمان بیشتری برای تکمیل آنچه انتظار میرود یکی از سودآورترین بازیهای ویدیویی تاریخ باشد، بدهد. سهام این شرکت ۶.۶۶% کاهش یافت.

در بازار مشتقات، حق بیمه برای پوشش اختیار معاملههای کوتاهمدت ناپدید شده است. برای اولین بار از اواخر مارس، شاخص نقطهای نوسان Cboe (Cboe Volatility Index) – که نوسانات ۳۰ روزه مورد انتظار شاخص S&P 500 را میسنجد – پایینتر از قرارداد آتی ماه اول قرار گرفت، که نشانهای از آرام شدن استرس بازار است.

یکی از معیارهای کلیدی ارزشگذاری که سرمایهگذار افسانهای، وارن بافت (Warren Buffett)، به آن اهمیت میدهد، نشان میدهد که سهام نسبتاً ارزان هستند و این استدلال را تقویت میکند که بازگشت سریع سهام ایالات متحده فضای بیشتری برای رشد دارد. "شاخص بافت" نسبت ارزش کل بازار سهام ایالات متحده از طریق شاخص Wilshire 5000 را تقسیم بر ارزش دلاری تولید ناخالص داخلی ایالات متحده اندازهگیری میکند. این شاخص در پایینترین سطح خود از اوایل سپتامبر قرار دارد – حتی پس از جهشی که سهام را در هفتههای اخیر به شدت بالا برده است.

تام دمارک (Tom DeMark)، کهنهکار بازار، چندان مطمئن نیست. این استراتژیست فنی، که به سرمایهگذاران میلیاردر از جمله پل تیودور جونز (Paul Tudor Jones)، لئون کوپرمن (Leon Cooperman) و استیو کوهن (Steve Cohen) مشاوره داده است، گفت که اوج کوتاهمدت در بازار ممکن است ظرف چند روز اتفاق بیفتد، که با دو رکورد بسته شدن جدید برای شاخص S&P 500 آغاز میشود و این منجر به سیگنالهای فروش خواهد شد و فشار بر شاخص برای از سرگیری کاهش را افزایش خواهد داد.

به گفته استراتژیستهای HSBC، سرمایهگذاران احتمالاً به چرخش سرمایهگذاری در سهام از ایالات متحده به اروپا ادامه خواهند داد، با توجه به عدم قطعیت موجود پیرامون تجارت.

مکس گوکمن (Max Gokhman)، معاون مدیر ارشد سرمایهگذاری در Franklin Templeton Investment Solutions، گفت: «سرمایهگذارانی که امروز نفسی به راحتی میکشند، ممکن است در هفتههای آینده با درک اینکه آوریل فقط مقدمه بوده است، به نفسنفس بیفتند.»

— با همکاری مت ترنر (Matt Turner)

(عناوین در نمودارهای دوم و سوم تصحیح شد.)