اوراق خزانهداری ایالات متحده که در وال استریت به عنوان داراییهای بسیار امن و بدون ریسک شناخته میشوند، مدتهاست در زمانهای وحشت، اولین پناهگاه برای سرمایهگذاران بودهاند. آنها در طول بحران مالی جهانی، در ۱۱ سپتامبر و حتی زمانی که رتبه اعتباری خود آمریکا کاهش یافت، افزایش یافتند.

اما اکنون، با شروع حمله همهجانبه رئیسجمهور دونالد ترامپ به تجارت جهانی، وضعیت آنها به عنوان پناهگاه امن جهان به طور فزایندهای زیر سوال میرود.

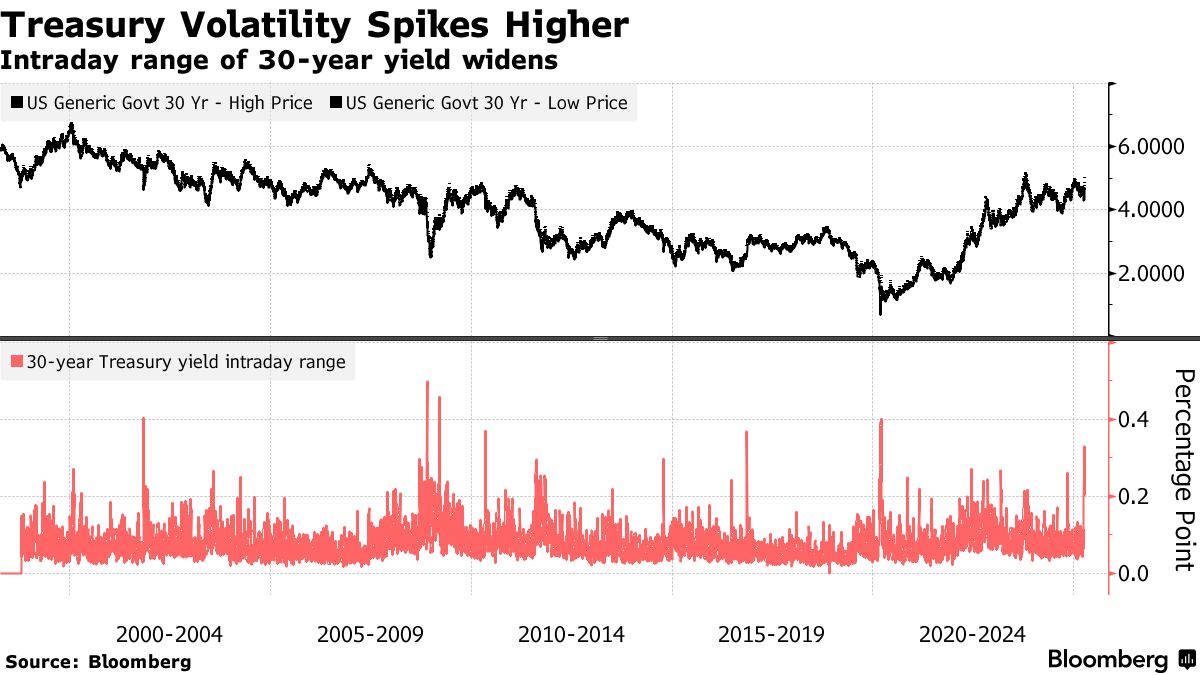

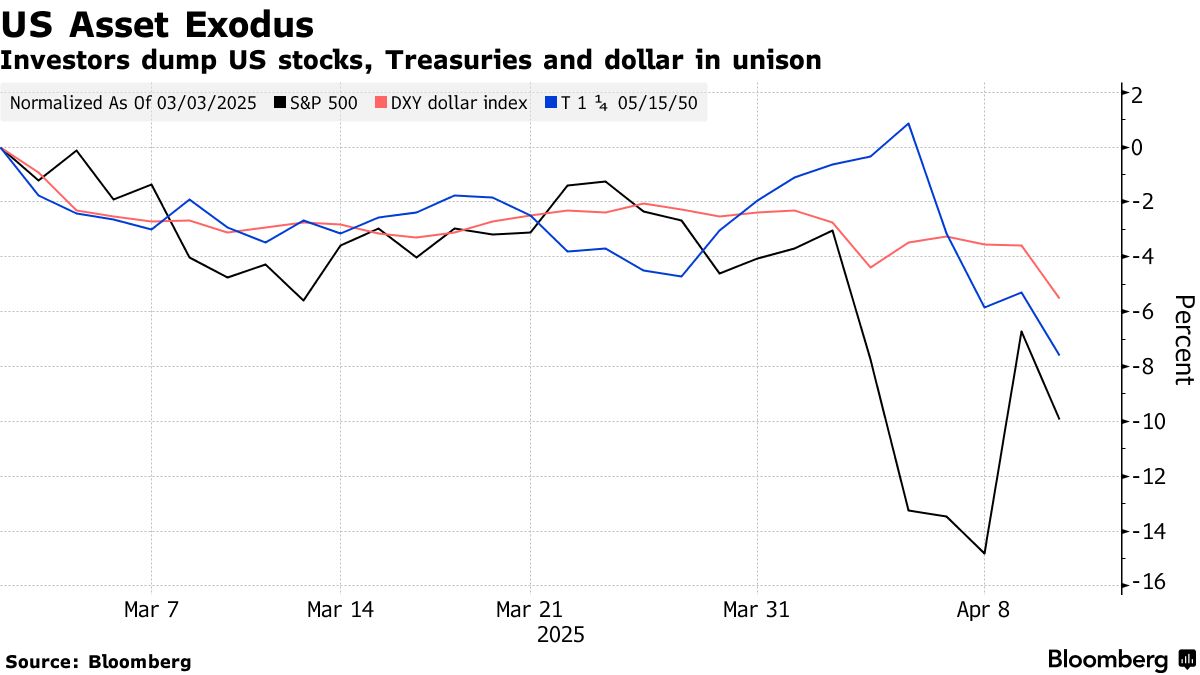

بازدهی، به ویژه در بدهیهای بلندمدت، در روزهای اخیر افزایش یافته است، در حالی که ارزش دلار سقوط کرده است. نگرانکنندهتر از آن، الگوی حرکات اخیر بازار است. سرمایهگذاران اغلب اوراق خزانهداری ۱۰ و ۳۰ ساله را فروختهاند (که باعث کاهش قیمت و افزایش بازدهی میشود) دقیقاً در همان زمانی که به طور دیوانهواری سهام، ارزهای دیجیتال و سایر داراییهای پرریسک را فروختهاند. برعکس این موضوع نیز صادق است، به طوری که اوراق خزانهداری به طور همزمان با آنها افزایش مییابد.

به عبارت دیگر، آنها کمی شبیه یک دارایی پرریسک معامله میشوند. یا، به قول لارنس سامرز، وزیر خزانهداری سابق، مانند بدهی یک کشور در حال توسعه.

حتی اگر این پویایی با عادی شدن نوسانات سهام در نهایت از بین برود، همانطور که اکثر تحلیلگران انتظار دارند، پیامی به سیاستگذاران در واشنگتن ارسال شده است: اعتماد سرمایهگذاران به اوراق قرضه ایالات متحده دیگر نمیتواند بدیهی تلقی شود، نه پس از یک دوره استقراض طولانیمدت که بار بدهی آن را افزایش داد و نه با رئیسجمهوری در کاخ سفید که مصمم به بازنویسی قوانین در داخل و خارج از کشور و دشمنی با بسیاری از بزرگترین طلبکاران کشور است.

این پیامدهای عمیقی برای سیستم مالی جهانی دارد. اوراق خزانهداری به عنوان دارایی «بدون ریسک» جهان، به عنوان معیار برای تعیین قیمت همه چیز، از سهام گرفته تا اوراق قرضه دولتی و نرخهای وام مسکن استفاده میشود، در حالی که به عنوان وثیقه برای تریلیونها دلار وام در روز عمل میکند.

جیم گرانت، بنیانگذار Grant's Interest Rate Observer، یک خبرنامه مالی که به طور گسترده دنبال میشود، گفت: قدرت اوراق خزانهداری و دلار از "تصور جهان از شایستگی مدیریت مالی و پولی آمریکا و استحکام نهادهای سیاسی و مالی آمریکا " ناشی میشود. "احتمالاً جهان در حال تجدید نظر است."

سهام، اوراق قرضه و دلار همگی روز پنجشنبه سقوط کردند و به نگرانیها مبنی بر اینکه سرمایهگذاران خارجی به طور دستهجمعی از داراییهای ایالات متحده عقبنشینی میکنند، افزودند. بازدهی اوراق خزانهداری سی ساله ۱۳ واحد پایه افزایش یافت و به ۴.۸۷ درصد رسید، در حالی که ارزش دلار در برابر یورو و فرانک سوئیس به بیشترین میزان در یک دهه اخیر سقوط کرد.

پادرایک گاروی، استراتژیست نرخ بهره ING، گفت: «اوراق خزانهداری به عنوان یک پناهگاه امن رفتار نمیکنند. اگر قرار باشد وارد رکود شویم، مسیری وجود دارد که بازدهی به سمت پایین بازگردد. اما وضعیت کنونی اوراق خزانهداری را به عنوان یک محصول آلوده ترسیم میکند و این منطقه راحتی نیست. ثابت شده است که اوراق خزانهداری نیز یک معامله دردناک است.»

آنقدر این معامله دردناک بوده است که اوراق خزانهداری هرگز به اندازه این هفته به اوراق قرضه آلمان ضرر نکردهاند. اوراق قرضه آلمان به عنوان یک جایگزین مطلوب برای مدیران پولی که میخواهند از ایالات متحده پناه بگیرند، در حال ظهور است.

روز چهارشنبه، فروش بدهی ایالات متحده آنقدر بد شد که برخی از استراتژیستها حتی گمانهزنی کردند که فدرال رزرو باید برای حمایت از بازارها وارد عمل شود. همانطور که ترامپ اعلام کرد که برخی از تعرفهها را به تعویق میاندازد، خاطرنشان کرد که بازار را تماشا میکرده و دیده است که "مردم کمی مضطرب شدهاند."

او علیرغم هرج و مرج جاری گفت: "بازار اوراق قرضه اکنون زیبا است."

آنچه استراتژیستهای بلومبرگ میگویند...

«اوراق خزانهداری وضعیت پناهگاه خود را از دست میدهند. با کاهش جایگاه دلار به عنوان ارز ذخیره، سرمایه با سرعت فزایندهای از ایالات متحده خارج میشود و خطر رکود احتمال کسری مالی دو رقمی را افزایش میدهد.»

سیمون وایت، استراتژیست کلان

همه متقاعد نشدهاند که سرمایهگذاران اعتماد خود را به ایمنی بدهی دولت ایالات متحده از دست میدهند.

بنسون دورام، رئیس تخصیص دارایی جهانی در Piper Sandler و اقتصاددان سابق فدرال رزرو، تجزیه و تحلیل خود را انجام داده و معیارهای کلیدی بازار خزانهداری را با معیارهای اروپا مقایسه کرده است. او گفت: برخی از معیارها نشان میدهند که سرمایهگذاران در روزهای اخیر نسبت به اوراق قرضه آلمان و بریتانیا، کمتر برای داشتن بدهی ایالات متحده مطالبه کردهاند.

دورام گفت: «مردم حق دارند که در مورد این مدیریت اقتصادی کلی نگران باشند. اما برای من واضح نیست، حداقل هنوز، که این قسمتی است که مردم به طور خاص داراییهای ایالات متحده را مجازات میکنند.»

اگرچه نشانههایی در بازارها وجود دارد، اما فاقد شواهد محکمی برای پشتیبانی از آنها هستند، مبنی بر اینکه اوراق خزانهداری ممکن است سقوط کرده باشند زیرا چین در حال فروش یا اجتناب از آنها است. برخی بحث میکنند که آیا پکن ممکن است در نهایت به عنوان پاسخی به تعرفههای ایالات متحده، بدهی ایالات متحده را تخلیه کند.

برخی دیگر میگویند عوامل فنی بیشتری در پس فروش اخیر در انتهای بلندمدت وجود دارد. نشانههایی وجود دارد مبنی بر اینکه صندوقهای پوشش ریسک در حال خنثیسازی معاملات اهرمی هستند که از تفاوت قیمت بین اوراق خزانهداری و سواپهای نرخ بهره یا قراردادهای آتی سود میبرند.

اسکات بسنت، وزیر خزانهداری، در یک حضور در Fox Business در اوایل این هفته از این دیدگاه حمایت کرد.

بستنت که پس از تصدی این سمت، کاهش هزینههای استقراض ۱۰ ساله را به عنوان یک جاه طلبی تبلیغ کرد، گفت: «من معتقدم که هیچ چیز سیستماتیکی در مورد این موضوع وجود ندارد - من فکر میکنم این یک کاهش اهرمی ناخوشایند اما عادی است که در بازار اوراق قرضه در حال انجام است.»

حراج اوراق قرضه ۳۰ ساله در روز پنجشنبه نیز شاهد خرید ۲۲ میلیارد دلار از این بدهی توسط سرمایهگذاران بود و از این استدلال حمایت میکرد که اوراق خزانهداری حتی در طول فروش نیز همچنان جذاب هستند.

این بدان معنا نیست که بازارها طبق معمول رفتار میکنند.

از زمانی که ترامپ در ۲ آوریل برنامههایی را برای افزایش تعرفهها بر دهها کشور اعلام کرد، سهام ایالات متحده ۷ درصد سقوط کرده است. از آن زمان، به جای سقوط، بازدهی ۳۰ ساله در واقع حدود ۴۰ واحد پایه افزایش یافته است، تنها پنجمین بار در دادههایی که به دهه ۱۹۷۰ برمیگردد که حرکاتی با این بزرگی به طور همزمان رخ داده است.

افزایش بازدهی خطری برای هدف اعلام شده ترامپ مبنی بر کاهش مالیاتها و در عین حال مهار کسری بودجه است و حداقل تا حدودی در پس تصمیم او در روز چهارشنبه برای اعلام توقف ۹۰ روزه در تعرفههای بالاتر برای دهها کشور بود.

سامرز، که یک مشارکتکننده پولی در بلومبرگ نیز هست، این هفته در یک پست رسانههای اجتماعی نوشت: «نرخهای بهره بلندمدت در حال افزایش است، حتی در حالی که بازار سهام به شدت به سمت پایین حرکت میکند. ما توسط بازارهای مالی جهانی مانند یک بازار نوظهور مشکلدار رفتار میشویم.» او افزود: «این میتواند انواع مارپیچهای شرورانه را با توجه به بدهیها و کسریهای دولت و وابستگی به خریداران خارجی ایجاد کند.»

اگر سرمایهگذاران خارجی تصمیم بگیرند به عقبنشینی از داراییهای ایالات متحده ادامه دهند، این درد میتواند قابل توجه باشد. طبق گفته تورستن اسلوک، اقتصاددان ارشد Apollo Global Management Inc.، آنها حدود ۷ تریلیون دلار در اوراق خزانهداری، ۱۹ تریلیون دلار در سهام و ۵ تریلیون دلار در بدهی شرکتی در اختیار دارند که حدود ۲۰ تا ۳۰ درصد از کل بازار را تشکیل میدهد.

اگر تاریخ اخیر راهنمایی باشد، اعتصاب خریداران ممکن است پیامدهای طولانی مدتی برای هزینههای استقراض ایالات متحده داشته باشد.

تنها سه سال پیش، واکنش سرمایهگذاران به کاهش مالیاتهای بدون پشتوانه لیز تراس، نخستوزیر بریتانیا، باعث افزایش بازدهی شد که این کشور هنوز از آن بهبود نیافته است، در حالی که پوند هرگز از رای برگزیت در سال ۲۰۱۶ بهبود نیافت.

شمیل گوهیل، مدیر پورتفوی در Fidelity International، گفت: «بازار بیاعتمادی ایجاد شده توسط تعرفههای روشن و خاموش وجود دارد و این قطعاً یک حق بیمه عدم قطعیت را اضافه میکند. کسریهای مالی بزرگ منجر به نگرانیهای مستمر در مورد پایداری بدهی خواهد شد که احتمالاً به مقداری حق بیمه ریسک برای نگهداری اوراق خزانهداری نیاز دارد.»

ناتان توفت، مدیر ارشد پورتفوی در Manulife Investment Management، گفت که اوراق خزانهداری هنوز از نظر کیفیت و عمق بر بازارهای جهانی تسلط دارند، اما اذعان کرد که رویدادهای اخیر اعتماد سرمایهگذاران را خدشهدار کرده است.

او گفت: «بسیاری از چالشهایی که در دهه گذشته شاهد بودهایم، پویاییهای سیاستی یا پویاییهای ژئوپلیتیکی بودهاند که در خارج از ایالات متحده هدایت میشدند. این بار یک پویایی متفاوت است که باعث میشود مردم نسبت به داراییهای ایالات متحده، هم در سمت سهام و هم در سمت درآمد ثابت، کمتر اعتماد کنند. احتمالاً برخی از آسیبهای دائمی وجود داشته است.»

این بار همچنین متفاوت است زیرا فدرال رزرو، نگران از اینکه چگونه تعرفهها میتوانند باعث افزایش تورم شوند، کمتر احتمال دارد که با کاهش زودهنگام نرخها، بازار اوراق قرضه را نجات دهد.

راسل براونبک، مدیر پورتفوی در BlackRock Inc.، گفت: «شما نمیتوانید روی اوراق خزانهداری بلندمدت به عنوان یک پوشش حساب کنید. این رژیم درآمد ثابتی است که ما اکنون در آن هستیم.»

— با کمک آلیس اتکینز، آنیا آندریانوا و جیمز هیرای

(بهروزرسانی بازارها و افزودن نظر استراتژیستهای بلومبرگ)