فروش بیرحمانه داراییهایی که قرار است امنترین داراییهای جهان باشند، سرمایهگذاران را به تکاپو انداخته تا دلایلی را برای کاهش شدید اوراق خزانهداری (Treasuries) که روز چهارشنبه تسریع شد، پیدا کنند.

به نظر میرسد اوراق قرضه دولتی ایالات متحده - که به طور سنتی به عنوان پناهگاه اصلی در زمان آشفتگی به حساب میآیند - در میان نگرانیها از اینکه جنگ دونالد ترامپ (Donald Trump) علیه تجارت جهانی باعث رکود تورمی (stagflation) خواهد شد که ممکن است مانع از کاهش نرخ بهره توسط فدرال رزرو (Federal Reserve) شود، این جایگاه را از دست میدهند.

اما دلایل دیگری نیز برای رویگردانی سرمایهگذاران از بدهیهای دولتی ایالات متحده ذکر شده است. اختلالات در معاملات صندوقهای پوشش ریسک (hedge fund) محبوب، گمانهزنیها در مورد فروش بدهیهای ایالات متحده توسط خارجیها و سرمایهگذارانی که به دلیل سقوط داراییهای پرریسک، هر چه را که میتوانستند به نفع اوراق بهادار کوتاهمدت شبیه به پول نقد رها میکردند نیز به عنوان دلایلی برای کاهش اوراق قرضه ذکر شده است.

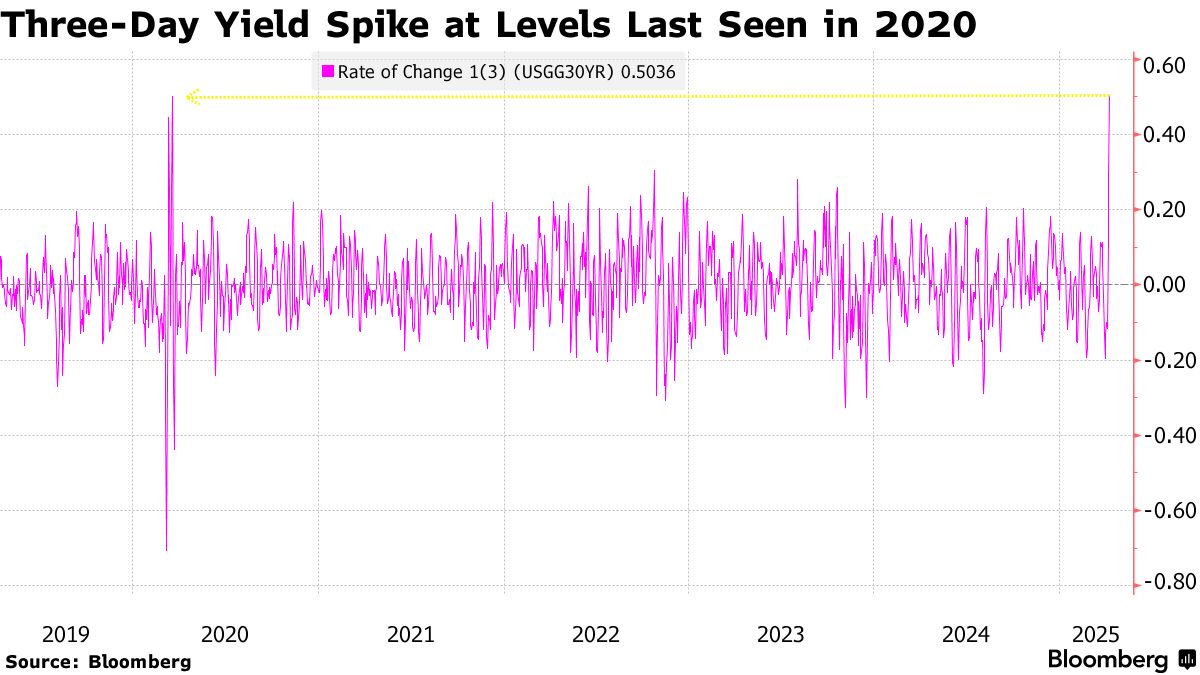

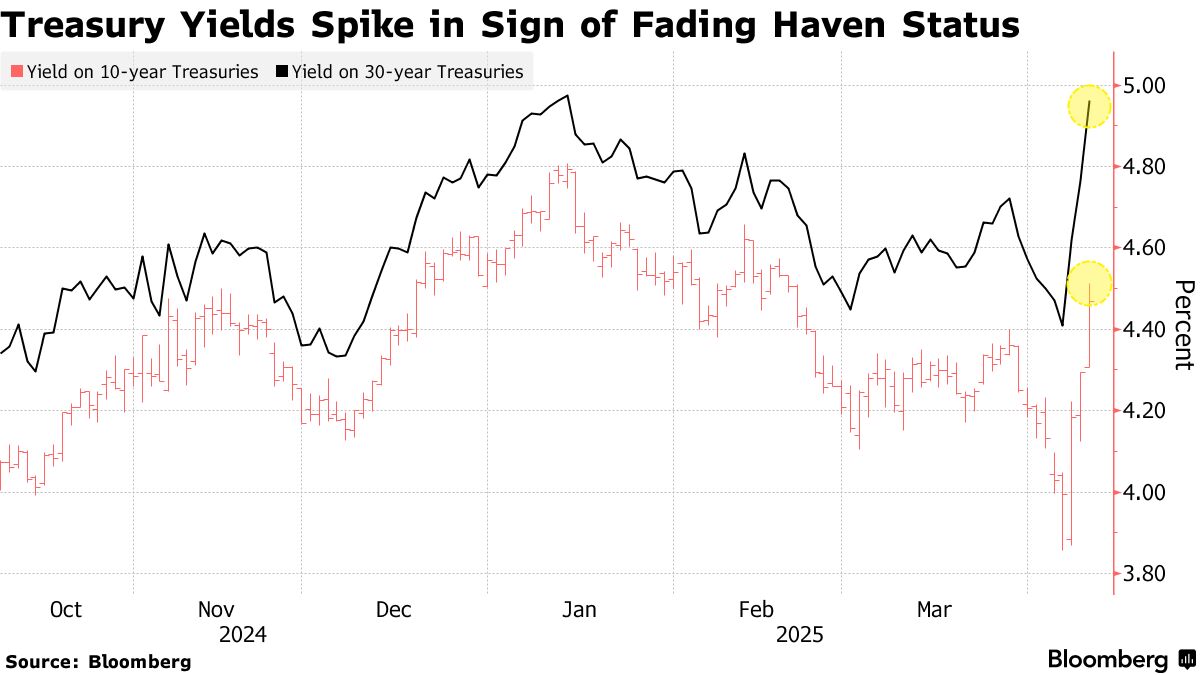

مقیاس افزایش بازدهی این هفته یادآور تقریباً سه سال پیش است، زمانی که برای معاملهگران روشنتر شد که بازار صعودی (bull market) اوراق قرضه که دههها به طول انجامیده بود، در حال پایان است. این سطح با سطوحی که آخرین بار در بحبوحه ترس از همهگیری کرونا در بازار آشفته دیده شده بود، مطابقت داشت.

کالوین یئو (Calvin Yeoh)، مدیر پرتفوی (portfolio manager) در صندوق پوشش ریسک بلو اج ادوایزرز (Blue Edge Advisors Pte) که معاملات آتی اوراق قرضه خزانهداری ۲۰ تا ۳۰ ساله را به فروش میرساند، گفت: «این یک حراج اوراق قرضه خزانهداری است. من از زمان هرج و مرج همهگیری در سال ۲۰۲۰، شاهد چنین حرکتها یا نوساناتی در این ابعاد نبودهام.»

بر اساس دادههای جمعآوریشده توسط بلومبرگ (Bloomberg)، بازدهی اوراق قرضه خزانهداری ۳۰ ساله به میزان ۲۵ واحد پایه افزایش یافت و به سطحی رسید که از نوامبر ۲۰۲۳ دیده نشده بود و افزایش سه روزه بازدهی را در یک مقطع به بزرگترین میزان از سال ۲۰۲۰ رساند.

این رکود در اوراق قرضه ایالات متحده به بدهیهای دولتی در بسیاری از بازارهای توسعهیافته در سراسر جهان سرایت کرد و بازدهی معیار در استرالیا (Australia)، نیوزیلند (New Zealand) و ژاپن (Japan) افزایش یافت و معاملات آتی اوراق قرضه اروپا (Europe) کاهش یافت.

به عنوان معیار جهانی اوراق قرضه، تحرکات در بازدهی اوراق قرضه خزانهداری اغلب باعث ایجاد تحرکاتی در سایر بازارها میشود. با این حال، روند رو به گسترش افزایش شیب منحنی، جایی که بازدهیهای بلندمدت از همتایان کوتاهمدت خود فاصله میگیرند، میتواند به انتظارات رشد اقتصادی کندتر و تورم سریعتر نیز اشاره داشته باشد.

در سایر بازارها، معاملات آتی سهام ایالات متحده و اروپا کاهش یافت، ارزهای امن مانند ین (yen) و فرانک سوئیس (Swiss franc) جهش یافتند و قیمت نفت خام کاهش یافت.

جنگ تجاری

چهارشنبه نقطه عطف دیگری در جنگ تجاری بود، زیرا رئیس جمهور دونالد ترامپ با تعرفههای به اصطلاح متقابل خود پیش رفت و خطر شوک به اقتصاد جهان را افزایش داد. او تعرفههایی را بر چین به میزان 104٪ همراه با مالیات بر واردات بر حدود 60 شریک تجاری که دارای مازاد تجاری با ایالات متحده هستند، اعمال میکند.

اغلب از بازدهیهای بالاتر به عنوان یک اثر جانبی بالقوه تعرفههای ایالات متحده یاد میشد، اگرچه شرطبندیهای دیگری که با اصطلاح معاملات ترامپ (Trump Trades) مرتبط بودند از بین رفتهاند.

برخی از سرمایهگذاران گمانهزنی کردند که مدیران ذخایر جهانی، به عنوان مثال چین، با توجه به تأثیر لرزهای سیاستهای تجاری ترامپ، ممکن است در حال ارزیابی مجدد موقعیت خود در بدهیهای دولتی ایالات متحده باشند. چنین اقدامی سیگنال قویای را ارسال میکند مبنی بر اینکه اوراق خزانهداری دیگر پناهگاه قدیمی نیستند، اما چنین معاملاتی به ندرت در زمان واقعی مخابره میشود.

حداقل بر اساس دادههای رسمی، چین و ژاپن مدتی است که داراییهای اوراق خزانهداری خود را کاهش دادهاند.

کنایچیرو کیتامورا (Kenichiro Kitamura)، مدیر کل بخش برنامهریزی سرمایهگذاری و تحقیقات میجی یاسودا (Meiji Yasuda) در توکیو (Tokyo)، گفت: «چین ممکن است به تلافی تعرفهها، آنها را بفروشد. اوراق خزانهداری به دلیل عوامل سیاسی و نه عرضه و تقاضا در حال حرکت هستند، بنابراین در حال حاضر منتظر میمانم و تماشا میکنم. در حال حاضر ورود به آن دشوار است.»

در جاهای دیگر، اوراق قرضه دولتی ژاپن سقوط کرد و این فروش گسترده در بدهیهای بلندمدت متمرکز شد، زیرا نوسانات بالای بازار سرمایهگذاران را بر آن داشت تا ریسک خود را در برابر بازدهیهای متغیر کاهش دهند. بازار اوراق قرضه ژاپن نشانههایی از اختلال را نشان داده است، زیرا سرمایهگذاران در بحبوحه عدم اطمینان فزاینده در مورد جنگ تجاری و معنای آن برای سیاست بانک مرکزی ژاپن (Bank of Japan) در حاشیه قرار دارند.

سقوط اوراق قرضه دولتی ژاپن با از بین رفتن اشتها به دلیل نوسانات

و در یک اقدام غیرعادی، یکی دیگر از پناهگاههای سنتی ایالات متحده - دلار (dollar) - علیرغم افزایش بازدهی، تضعیف شد. این امر به افزایش در سایر پناهگاهها مانند ین و فرانک سوئیس کمک کرد، که هر دو بیش از 1٪ تقویت شدند.

با این حال، سایر بازارهای اوراق قرضه عملکرد بهتری داشتند - معاملات آتی بوند (bund) آلمان (German) روز چهارشنبه اندکی افزایش یافت.

راجیو دی ملو (Rajeev De Mello)، مدیر پورتفوی کلان جهانی در گاما اسِت مَنِجمنت (Gama Asset Management)، گفت: «تعرفههای فوقالعاده خصمانه 100%+ بر چین ممکن است باعث نگرانی زیادی برای مدیران ذخایر شود. اوراق قرضه اروپا از این امر سود میبرند و شکاف بین ایالات متحده و آلمان در طول هفته گذشته به شدت تغییر کرده است.»

همه فکر نمیکنند که اوراق خزانهداری جذابیت پناهگاهی خود را از دست دادهاند. لیا تراوب (Leah Traub)، مدیر پول در لرد اَبِت اند کو (Lord Abbett & Co.) که ۲۱۷ میلیارد دلار دارایی را نظارت میکند، همبستگی منفی آنها با سهام در ماه مارس (March) را به یاد میآورد، زمانی که بازارها به ترس از کند شدن رشد ایالات متحده واکنش نشان میدادند.

او گفت: «در صورت رکود اقتصادی در ایالات متحده یا جهان، ما هنوز فکر میکنیم که سرمایهگذاران به اوراق خزانهداری باز خواهند گشت.»

دیگران نگرانیهایی را در مورد خطرات افزایش شدید بازدهی اوراق قرضه خزانهداری با چنین مقیاسی ابراز میکنند. این فروش گسترده یادآور زمانی بود که شرطبندی بسیار اهرمی یک صندوق پوشش ریسک (hedge-fund) به نام معامله پایه (basis trade)، که از شکاف بین قیمتهای نقدی اوراق قرضه خزانهداری و معاملات آتی بهره میبرد، در سال ۲۰۲۰ از بین رفت. این امر باعث شد که بزرگترین بازار بدهی جهان در آن زمان متوقف شود.

ترس از انحلال بزرگ بعدی معامله پایه ناشی از افزایش بازدهی ایالات متحده

افزایش بازدهیهای بلندمدت در کنار دستاوردهای کوچکتر در همتایان کوتاهمدت آنها پس از یک حراج ناامیدکننده اوراق سه ساله در روز سهشنبه رخ داد. این نشانه آن است که معاملهگران در حال انتقال وجوه به موقعیتهای شبیه به پول نقد هستند.

سنجش نوسانات ضمنی اوراق قرضه خزانهداری به شدیدترین سطح خود از اکتبر (October) ۲۰۲۳ رسیده است. نوسانات ارز به بالاترین حد در دو سال گذشته رسیده است و شاخص VIX نوسانات سهام به بالاترین حد در هشت ماه گذشته رسیده است.

هومین لی (Homin Lee)، استراتژیست ارشد کلان در لومبارد اودیر لیمیتد (Lombard Odier Ltd.) در سنگاپور (Singapore)، گفت: «یک اعتصاب موقت خریداران در بازار اوراق قرضه ایالات متحده وجود دارد. اگر وضعیت نگرانکنندهتر شود، فدرال رزرو ایالات متحده ابزارهایی خواهد داشت که میتواند برای ثبات بازار از آنها استفاده کند.»

— با کمک میا گلس (Mia Glass)، ماساهیرو هیداکا (Masahiro Hidaka) و گارفیلد رینولدز (Garfield Reynolds)