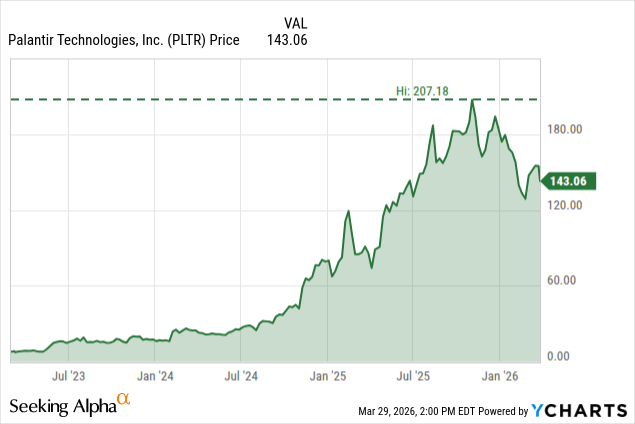

من سهام پالانتیر (PLTR) را در ماه مه 2024 با تقریباً 21 دلار برای هر سهم خریدم. در آن روزها، PLTR در یک روند صعودی با علاقه قوی خردهفروشی و شتاب بالا قرار داشت. من این را به عنوان یک معامله بر اساس تکانه در نظر گرفتم. نتیجه داد. تا دسامبر 2025، آن را تا حدود 82 دلار نگه داشتم.

اما سپس سهام با اولین افت عمده خود مواجه شد. شروع به سقوط کرد و من در آن زمان تز سرمایهگذاری نداشتم زیرا آن را به عنوان یک معامله بر اساس تکانه در نظر گرفته بودم. یک معامله بر اساس تکانه به شما دلیلی برای حفظ سهام در طول نوسانات نمیدهد. بنابراین صبر کردم، باز هم صبر کردم و در نهایت کل موقعیتم را در ژانویه 2025 با حدود 67 دلار به فروش رساندم.

همه میدانیم که بعداً چه اتفاقی افتاد. پالانتیر تا حدود 200 دلار صعود کرد و من تمام این نمایش را از بیرون تماشا کردم. اگرچه سود خوبی از معامله اولیه کسب کردم، اما اگر حتی 20 درصد از موقعیتم را نگه میداشتم، میتوانستم خیلی بیشتر به دست آورم.

عدم درک از شرکتی که در آن سرمایهگذاری کرده بودم و نداشتن یک تز سرمایهگذاری بلندمدت در مورد آن، اینقدر هزینه برای من داشت. پس از فروش، ماهها فقط تماشا کردم. تنها چیزی که مانع ورود مجدد من شد این بود که PLTR بسیار گران به نظر میرسید. آنها باید ثابت میکردند که ارزشگذاری بالا ارزشش را دارد. و تا اواخر سال 2025، سپتامبر/اکتبر، شروع به اثبات این موضوع کرد.

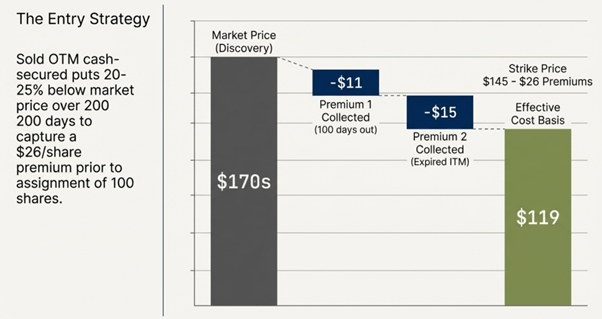

سهام در حدود 170 دلار معامله میشد، اما همچنان نمیتوانستم خودم را برای خرید در اوجها متقاعد کنم. من عادت دارم که نمیتوانم در اوجهای تاریخی، زمانی که سهام در حال کشف قیمت است، خرید کنم. بنابراین شروع به فروش اختیار فروشهای خارج از پول (OTM) با پوشش نقدی (cash-secured puts) کردم، تقریباً 3 ماهه، حدود 20% تا 25% زیر قیمت بازار در آن زمان. حق بیمهها بین 10 تا 15 دلار به ازای هر سهم، یعنی 1000 تا 1500 دلار برای هر قرارداد، به من پرداخت میکردند تا فقط منتظر بمانم و PLTR را به قیمتی که میخواستم بخرم.

من دو بار این قراردادهای اختیار فروش را فروختم. بار اول 100 روزه بود و حدود 11 دلار به ازای هر سهم حق بیمه جمعآوری کردم. قرارداد بیارزش منقضی شد زیرا پالانتیر هرگز به قیمت اعمال نرسید و من فقط حق بیمه را به جیب زدم. بار دوم، حدود 15 دلار به ازای هر سهم جمعآوری کردم و جمعه گذشته قرارداد در وضعیت "درون پول" (in-the-money) منقضی شد. قیمت اعمال من 145 دلار بود و PLTR با 143 دلار بسته شد. من برای این اتفاق دعا میکردم.

در طول 200 روز، من حدود 26 دلار به ازای هر سهم حق بیمه جمعآوری کردم تا فقط منتظر بمانم و PLTR را با قیمت بهتری بخرم. اکنون من 100 سهم با قیمت 145 دلار دارم، اما پس از کسر حق بیمهها، مبنای هزینه مؤثر من حدود 119 دلار به ازای هر سهم است.

و این بار، یک تز دارم. پس بیایید به آن بپردازیم.

عملکرد آنها نظر مرا تغییر داد

دلیل اصلی که من برای ورود مجدد به پالانتیر اینقدر طول کشید، این بود که میخواستم شرکت ثابت کند که ارزشگذاری بالای آن ارزشش را دارد.

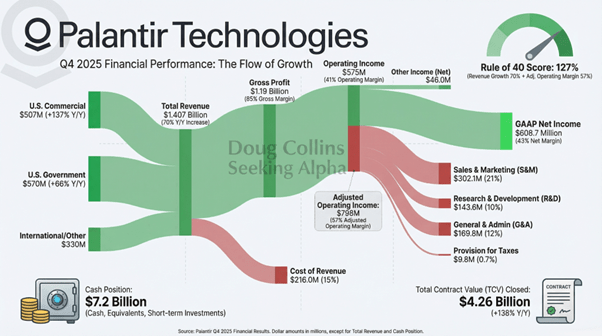

درآمد پالانتیر برای سه ماهه چهارم سال مالی 2025 با 70% رشد سال به سال به 1.41 میلیارد دلار رسید. این بالاترین نرخ رشد فصلی است که تا به حال گزارش کردهاند. برای کل سال، درآمد حدود 4.48 میلیارد دلار بود که 56% رشد سال به سال را نشان میدهد. و این رشد در حال شتاب گرفتن است که برای شرکتی به این اندازه نادر است. بسیاری از شرکتهای SaaS قبل از رسیدن به 4 میلیارد دلار درآمد سالانه شروع به کاهش سرعت میکنند. آنها در مسیر مخالف حرکت میکنند. و دلیلی برای این امر وجود دارد که در ادامه به آن خواهیم پرداخت.

کل درآمد ایالات متحده آنها در سه ماهه چهارم 1.076 میلیارد دلار بود که برای اولین بار از یک میلیارد دلار در یک سه ماهه فراتر رفت. در این میان، درآمد تجاری ایالات متحده با 137% رشد سال به سال به 507 میلیون دلار رسید، در حالی که درآمد دولت ایالات متحده با 66% رشد به 570 میلیون دلار افزایش یافت.

اکنون، این ترکیب درآمد بسیار قابل توجه است. در چند سال گذشته، دیدگاه منفی (و نظر من نیز) در مورد پالانتیر این بود که بیش از حد به قراردادهای دولتی وابسته است. اما این بار، دفاع از آن استدلال قدیمی دشوارتر شده است. کسبوکار تجاری ایالات متحده پالانتیر اکنون با بیش از دو برابر نرخ کسبوکار دولتی آن در حال رشد است. روایت قدیمی اساساً از بین رفته است.

در بخش سودآوری، وضعیت اکنون حتی چشمگیرتر است. درآمد عملیاتی برای این سه ماهه نسبت به سال قبل به 575 میلیون دلار افزایش یافت که یک حاشیه عملیاتی GAAP 41% است. همچنین، سود خالص حدود 609 میلیون دلار با حاشیه خالص 43% بود که بسیار بالاتر از حاشیههای خالص تقریباً 10% در همان سه ماهه سال گذشته است. پالانتیر این سه ماهه را با 7.2 میلیارد دلار نقدینگی و اوراق خزانه ایالات متحده و اساساً بدون بدهی به پایان رساند.

آنها از نقطه سر به سر عملیاتی به تولید بیش از نیم میلیارد دلار سود عملیاتی در یک سه ماهه رسیدهاند. من فکر میکنم که اوضاع برای آنها بسیار بهتر شده است و اکنون آنها تا حدودی ارزشگذاری خود را اثبات میکنند. اما اشتباه نکنید، مالکیت پالانتیر هنوز بسیار گران است، اما دلایلی برای آن نیز وجود دارد که در ادامه به آن خواهم پرداخت.

آنها حاشیههای جریان نقدی قوی دارند. حاشیه جریان نقدی آزاد 51% به این معنی است که به ازای هر دلار درآمد، بیش از 0.50 دلار مستقیماً به پول نقد تبدیل میشود. این برای شرکتهای SaaS با رشد بالا بسیار نادر است، زیرا معمولاً شرکتهای SaaS با رشد بالا برای پذیرش و رشد پول نقد میسوزانند. اقتصاد واحدی پالانتیر بسیار بهتر از اکثر شرکتهای SaaS است.

زیرساخت Maven

استیو فاینبرگ, معاون وزیر دفاع, یادداشتی را امضا کرد که سیستم هوشمند Maven پالانتیر را به عنوان یک برنامه رسمی مصوب در تمام شاخههای ارتش ایالات متحده تعیین کرد تا قبل از پایان سال مالی 2026 رسمی شود.

برای کسانی که با نحوه بودجهبندی پنتاگون آشنا نیستند، یک "برنامه رسمی مصوب" (program-of-record) به این معنی است که Maven خط بودجه خاص خود را در بودجه دفاعی خواهد داشت. این ردیف بودجه محافظت شده است. این بدان معناست که سیستم Maven برنامهای نیست که دولتهای آینده به راحتی بتوانند آن را لغو کنند. این سیستم با بودجهای در تمام شاخههای ارتش به یک زیرساخت دائمی تبدیل خواهد شد.

این تعیین پس از آن صورت گرفت که Maven پالانتیر از همان ساعت اول آغاز عملیات خشم حماسی در مرکز توجه بود. طبق گزارشها، این پلتفرم در 24 ساعت اول حملات، بیش از 1000 توصیه هدفگیری را پردازش کرد. از آن زمان، پنتاگون هزاران حمله را از طریق این پلتفرم انجام داده است.

اکنون این یک سیستم عملیاتی است که در زمان واقعی ثابت میکند که این فناوری کار میکند. من معتقدم این مهمترین نقطه اثبات در تاریخ پالانتیر است. و فکر نمیکنم این یک اغراق باشد. زیرا آنها یک سیستم هوش مصنوعی دارند که در یک عملیات نظامی چند حوزهای واقعی آزمایش شد و هزاران بسته هدفگیری را پردازش کرد و نتایج را با سرعتی و دقتی ارائه داد که هیچ گردش کار انسانی نمیتواند با آن مطابقت داشته باشد. هنگامی که یک سیستم شروع به ارائه این چنین عملکردی میکند، اساساً غیرقابل جایگزین میشود.

در بخش کسبوکار، قرارداد Maven از یک تخصیص 480 میلیون دلاری در سال 2024 به 1.3 میلیارد دلار در ماه مه 2025 افزایش یافته است. و پنتاگون طبق گزارشها در حال صرف 13.4 میلیارد دلار برای پیشرفتهای هوش مصنوعی است. Maven اکنون یکی از پلتفرمهای اصلی است که بخش خوبی از این تخصیص را جذب خواهد کرد.

بخش دولتی ایالات متحده پالانتیر در حال حاضر با درآمد سالانه حدود 2.28 میلیارد دلار (بر اساس نرخ سه ماهه چهارم 570 میلیون دلار) اداره میشود. اگر پذیرش Maven به تمام شاخههای نظامی همانطور که توسط تعیین برنامه رسمی مصوب الزامی شده است گسترش یابد و پنتاگون بودجه سالانه 13.4 میلیارد دلاری هوش مصنوعی خود را صرف کند، آنگاه ARR (درآمد سالانه تکرارشونده) دولتی ایالات متحده پالانتیر میتواند به راحتی از 2.28 میلیارد دلار امروز به جایی در محدوده 3.5 تا 4.5 میلیارد دلار تا سال مالی 2028 برسد. این تقریباً دو برابر نرخ فعلی در طی دو تا سه سال است. و این میتواند فقط از طرف دولت باشد.

تعیین برنامه رسمی مصوب اساساً سطح پایه ای از هزینهها را تضمین میکند که از بین نخواهد رفت. اما این به سرعت پذیرش Maven توسط سایر شاخهها و میزان بودجه 13.4 میلیارد دلاری هوش مصنوعی که از طریق پلتفرم پالانتیر هدایت میشود، بستگی خواهد داشت.

به نظر من، 4.5 میلیارد دلار حتی ممکن است محافظهکارانه باشد، وقتی شما پلتفرمی هستید که پنتاگون فعالانه عملیات خود را از طریق آن انجام میدهد. و همچنین وضعیت برنامه رسمی مصوب این درآمد را از نظر سیاسی پایدار میکند.

درگیری ایران، اثبات در دنیای واقعی

اکنون، همانطور که این را مینوشتم، متوجه شدم که بحث در مورد درگیری نظامی به عنوان یک فرصت سرمایهگذاری ممکن است برای بسیاری از شما ناراحتکننده باشد. اما متأسفانه این دنیایی است که در آن زندگی میکنیم؛ ما دائماً با تهدیدات جدیدی مواجه هستیم که باید بتوانیم از آنها جلوگیری کرده و در برابرشان دفاع کنیم.

در حال حاضر ایران سربازانی از پهپادهای انتحاری را در سراسر خاورمیانه ارسال میکند و جهان را به وحشت میاندازد. ما برای دفاع در برابر این نوع تهدیدات به برتری فناورانه نیاز داریم. ما به سیستمهای هوش مصنوعی خودمختار نیاز داریم که بتوانند این امواج هدفها را ردیابی کرده و در برابر آنها دفاع کنند. واقعیت این است که پالانتیر در عملیاتهای نظامی زنده استفاده میشود و آنچه در آنجا اتفاق میافتد مستقیماً بر موقعیت استراتژیک، قراردادها و درآمد شرکت تأثیر میگذارد.

همزمان با نگارش این مقاله، واشنگتن پست گزارش داد که پنتاگون در حال تدوین برنامههایی برای عملیاتهای زمینی احتمالی در ایران است، از جمله حملات احتمالی نیروهای عملیات ویژه و نیروهای پیادهنظام. مأموریتهای در دست بررسی شامل تصرف جزیره خارگ و حملات به مناطق ساحلی نزدیک تنگه هرمز برای انهدام تسلیحات هدف قرار دادن کشتیرانی تجاری است.

مقامات تخمین زدهاند که این اهداف ممکن است "هفتهها" طول بکشد تا تکمیل شوند. برای پالانتیر، این یک میدان اثبات است. هر حملهای که از طریق Maven پردازش میشود و منجر به عملیات موفقیتآمیز میشود، هر تحلیل اطلاعاتی که دقیق بودن آن ثابت میشود - همه اینها پروندهای برای ادغام عمیقتر میسازد.

و از هر آنچه میتوانیم ببینیم، Maven کار میکند. الکس کارپ در CNBC تأیید کرد که در 12 مارس، این سیستم، از جمله Claude متعلق به Anthropic، به طور فعال در عملیاتهای ایران استفاده میشود. من انتظار دارم که پس از پایان این درگیری یا حداقل رسیدن به فازی که امکان بررسیهای عملیاتی را فراهم کند، گزارشهای پس از اقدام را مشاهده کنیم که ممکن است پلتفرمهای هوش مصنوعی مانند Maven را برای نتایج عملیاتی اعتبار بدهند.

مزیت هستیشناسی

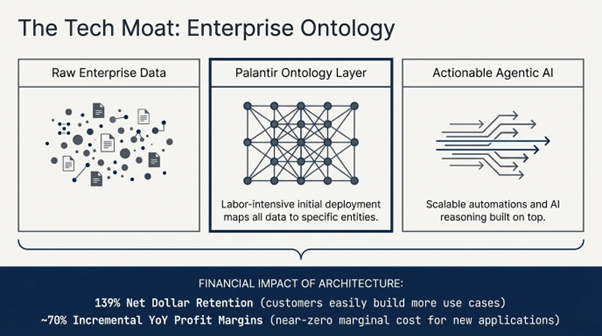

این بخشی است که وقتی اولین بار پالانتیر را خریدم و خیلی زود فروختم، درک نکردم. پالانتیر بیش از دو دهه کاری انجام داده است که خستهکننده بود، اما اکنون، به دلیل هوش مصنوعی، هر سازمان بزرگی به شدت نیاز به انجام آن دارد. اگر میخواهند هوش مصنوعی را در سطح سازمانی پیادهسازی کنند.

این کار، ساخت یک هستیشناسی (ontology) داده در سراسر یک سازمان است. به این معنی که آنها اساساً تمام منابع داده در یک سازمان را گرفته و آنها را به موجودیتها و رویدادها (اساساً پایگاههای داده تخصصی) نگاشت میکنند. هر شیء در هستیشناسی مستقیماً به منابع داده متصل است که به طور مداوم بهروز میشوند.

اکنون، هنگامی که هستیشناسی در جای خود قرار گرفت، ساخت برنامههای جدید، خودکارسازیها و عاملهای هوش مصنوعی بر روی آن بسیار آسان و مقیاسپذیر میشود. در گذشته، شرکتها معمولاً این کار را انجام میدادند زیرا اگر مجموعه دادههای عظیمی داشتند و میخواستند آن را سازماندهی کنند تا اگر مجموعه داده بزرگتر شود، آشفتگی ایجاد نکند.

و به خاطر داشته باشید که این کار در استقرار اولیه تمیز کردن دادهها، نگاشت آنها و تعریف اشیاء، دشوار و پرکار است. اما هنگامی که آن پایه و اساس انجام شد، هزینه افزودن موارد استفاده جدید بسیار کم است. اکنون هر سازمانی به دلیل هوش مصنوعی باید این کار را انجام دهد. زیرا اگر این شرکتها میخواهند بهرهوری خود را با استفاده از هوش مصنوعی 10 برابر افزایش دهند، باید تمام دادههای خود را تمیز و سازماندهی شده در یک مجموعه داده داشته باشند که بتواند به هوش مصنوعی داده شود تا عاملهای هوش مصنوعی بتوانند وظایف واقعی را بر اساس دادهها اجرا کنند. در غیر این صورت، به عامل هوش مصنوعی چه خواهید گفت؟ (کلود، فروش من را 100% افزایش بده؛ هیچ اشتباهی نکن.) واضح است که نه.

به همین دلیل است که حاشیههای سود پس از مالیات نرمال شده سال به سال پالانتیر نزدیک به 70% است. هستیشناسی مزیت رقابتی است. این دلیلی است که مشتریان آنها سالانه 39% بیشتر هزینه میکنند (حفظ خالص دلاری 139%).

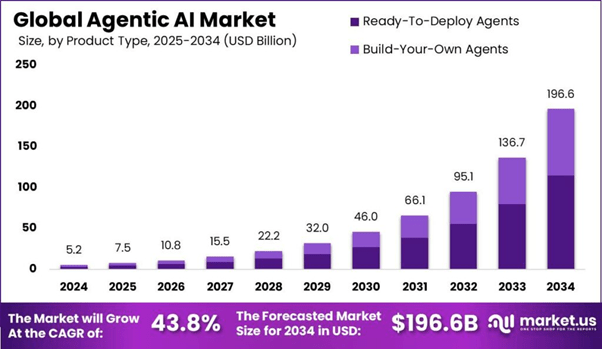

من فکر میکنم این رویکرد "هستیشناسی محور" آنها را به طور منحصر به فردی در بازار هوش مصنوعی عاملگرا (agentic AI) قرار میدهد که پیشبینی میشود تا سال 2034 با نرخ رشد مرکب سالانه 43% به 196 میلیارد دلار برسد. سیستمهای هوش مصنوعی عاملگرا که به طور خودمختار استدلال، برنامهریزی و عمل میکنند، دقیقاً به نوع مجموعهدادههای ساختاریافتهای نیاز دارند که پالانتیر در حال ساخت آنها بوده است.

اکثر شرکتهایی که میخواهند عاملهای هوش مصنوعی را پیادهسازی کنند، خواهند دانست که دادههایشان آماده نیست. پیشنهاد ارزش پالانتیر آمادهسازی آن دادهها است.

ارزشگذاری یک مشکل است

حتی پس از همه این استدلالهای بالا، من نمیتوانم از ارزشگذاری پالانتیر دفاع کنم؛ مالکیت آن بسیار گران است. اگر میخواهید آن را داشته باشید، باید بپذیرید که به دلایلی که در بالا توضیح دادم گران است. زیرا بازار از اهمیت آن آگاه است و بر این اساس قیمتگذاری کرده است، اما همچنین قیمتگذاری را برای اجرای بینقص نیز انجام میدهد.

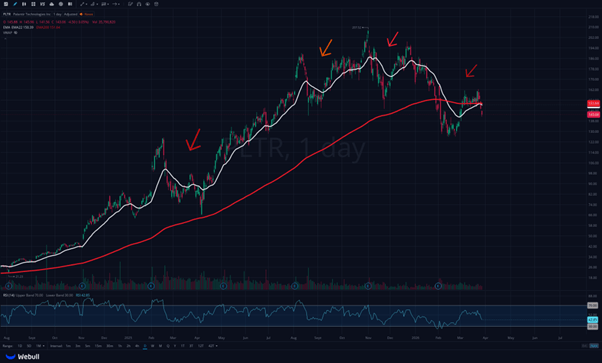

این امر آن را از این نظر پرخطر میکند که اگر احساسات منفی در مورد آن به وجود آید، میتواند افتهای بزرگی نیز داشته باشد. نمودار PLTR خودش گواه این موضوع است.

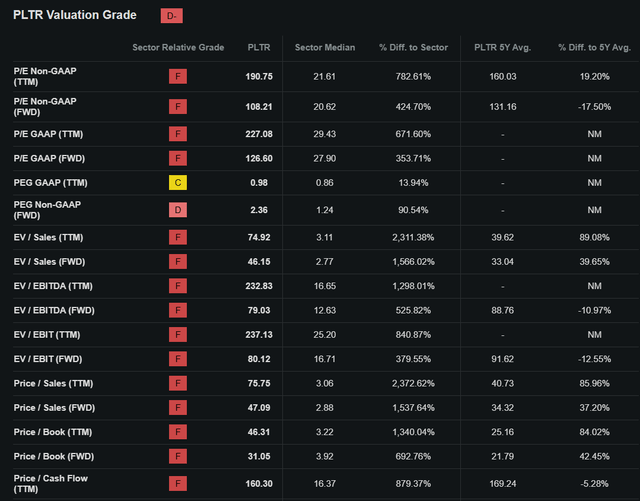

با قیمت حدود 143 دلار برای هر سهم، پالانتیر با نسبت P/E (غیر GAAP) گذشتهنگر 190 برابر و P/E (غیر GAAP) آیندهنگر 108 برابر معامله میشود.

با هر معیار ارزشگذاری، این شرکت گران است. نسبت ارزش شرکت به فروش (EV/Sales) آنها 2311% بالاتر از میانگین بخش است. اما اگر میخواهید بدانید چرا این شرکت گران است، به نسبت PEG نگاه کنید، زیرا بر اساس گذشتهنگر، نسبت PEG آن 0.98 است، به این معنی که شما فقط 1 برابر برای هر واحد رشد پرداخت میکنید.

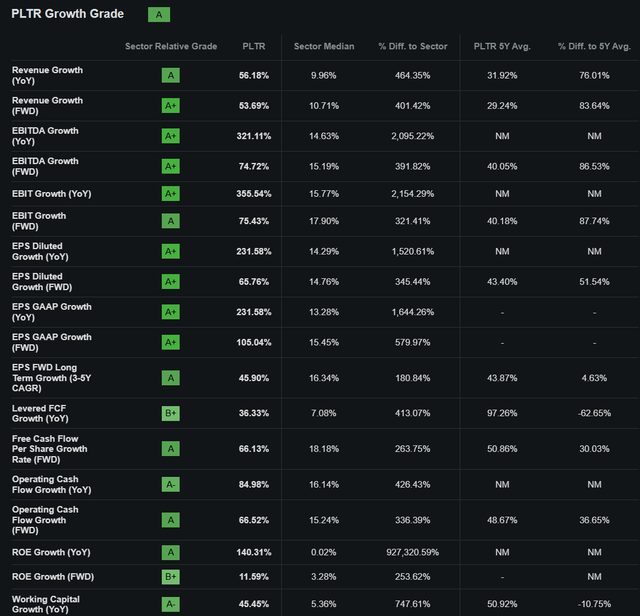

هر چیزی زیر 1 در معیار PEG به این معنی است که سهام در واقع نسبت به نرخ رشد خود منصفانه ارزشگذاری شده است. با 56% رشد درآمد، 231% رشد EPS و حاشیههای در حال گسترش، من فکر میکنم مخرج رشد کار سنگینی انجام میدهد.

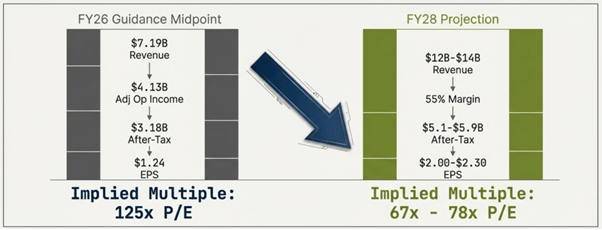

اگر پالانتیر به میانه راهنمای سال مالی 2026 خود برسد، 7.19 میلیارد دلار درآمد با 4.13 میلیارد دلار درآمد عملیاتی تعدیل شده خواهد داشت. و اگر نرخ مالیات مؤثر 23% را به درآمد عملیاتی تعدیل شده اعمال کنیم، تقریباً 3.18 میلیارد دلار سود پس از مالیات تعدیل شده خواهیم داشت. با تقریباً 2.57 میلیارد سهم رقیق شده، این به 1.24 دلار EPS تعدیل شده میرسد.

با قیمت فعلی 143 دلار، این به نسبت P/E آتی حدود 125 برابر بر اساس سود تعدیل شده تخمینی سال مالی 2026 منجر میشود. هنوز هم گران است، اما اگر با استفاده از مدل رشد ARR دولتی (3.5 تا 4.5 میلیارد دلار) و مسیر درآمد تجاری (رشد 115%+ طبق راهنما) تا سال مالی 2028 پیشبینی کنیم، کل درآمد میتواند به طور منطقی به 12 تا 14 میلیارد دلار تا سال مالی 2028 برسد.

با حاشیه عملیاتی تعدیل شده 55%، این به 6.6 تا 7.7 میلیارد دلار درآمد عملیاتی تعدیل شده، یا تقریباً 5.1 تا 5.9 میلیارد دلار پس از کسر مالیات، ترجمه میشود که به 2 تا 2.3 دلار EPS منجر میگردد. بنابراین شما حدود 67 تا 78 برابر سود سال مالی 2028 را برای شرکتی پرداخت میکنید که درآمدش بیش از 40% رشد خواهد کرد و بیش از 4 میلیارد دلار جریان نقدی آزاد تولید میکند. و پلتفرمی که عملیات هوش مصنوعی ارتش ایالات متحده را اجرا میکند، با 137% رشد در حال نفوذ به بازار هوش مصنوعی سازمانی است. من استدلال میکنم که ریسک ارزشگذاری ارزش پذیرش را دارد.

مشکل کنار گذاشتن Anthropic

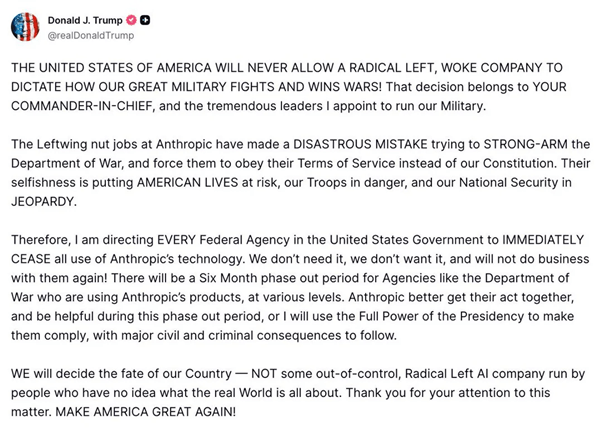

یک نکته (خطر) دیگر وجود دارد که میخواهم به آن توجه کنید، علاوه بر ارزشگذاری. در 3 مارس، پنتاگون شرکت Anthropic را پس از اختلاف بر سر خطوط قرمز در استفاده نظامی، به ویژه در مورد تسلیحات خودمختار و نظارت، به عنوان یک خطر زنجیره تأمین معرفی کرد.

Claude متعلق به Anthropic برخی از حیاتیترین ویژگیهای Maven را تأمین میکند. تا اواسط مارس، کارپ در CNBC تأیید کرد که Claude هنوز هم به طور فعال Maven را در طول عملیات در ایران تغذیه میکند.

رئیس جمهور ترامپ همچنین به تمامی آژانسهای فدرال دستور داد که استفاده از فناوری Anthropic را با یک دوره ۶ ماهه حذف تدریجی متوقف کنند. پیمانکاران دفاعی مانند لاکهید مارتین نیز قبلاً دستور دادهاند که عملیات استفاده از Claude را متوقف کنند. پالانتیر باید تأیید کند که پس از پایان دوره انتقال، از مدلهای Anthropic در کارهای پنتاگون استفاده نمیکند.

مشکل این است که معماری کدی که Claude را فراخوانی میکند در مقایسه با مدلهای OpenAI بسیار متفاوت است، به خصوص وقتی عوامل زمینه، ذخیرهسازی موقت (caching)، مدیریت حافظه و تجزیه خروجی را در نظر بگیریم. در میان مشتریان و استقرارهای نظامی حیاتی برای ماموریت، این حجم عظیمی از کار مهندسی مجدد است.

کارپ گفت که Maven برای کار با چندین مدل هوش مصنوعی طراحی خواهد شد تا به هیچ یک از آنها وابسته نباشد. سوال این است که این انتقال چقدر طول میکشد و آیا اختلالات عملیاتی موقتی ایجاد میکند یا خیر.

اما من معتقدم که Maven مستقل از مدل، در واقع از نظر سیاسی پایدارتر و برای دولتهای متحد که ممکن است محدودیتهای خود را در مورد ارائهدهندگان خاص هوش مصنوعی داشته باشند، جذابتر خواهد بود. به نظر من، اگر پالانتیر به معماری چندمدلی تغییر کند، در بلندمدت برای آنها یک مزیت خالص خواهد بود.

موقعیت من و افکار نهایی

من 100 سهم PLTR را با مبنای هزینه مؤثر 119 دلار در اختیار دارم. قصد دارم این موقعیت را حداقل برای 3 تا 5 سال نگه دارم و ممکن است در اصلاحات بازار با استفاده از همان استراتژی فروش اختیار فروش، به آن اضافه کنم. آنها در حال ساخت زیرساخت دادهای هستند که هوش مصنوعی را در محیطهای پیچیده دنیای واقعی واقعاً مفید میکند. Maven در حال اثبات ارزش خود در نبردهای واقعی است. من با پرداخت یک مبلغ بالاتر برای شرکتی که احتمالاً برای قدرتمندترین ارتش جهان حیاتی است و کسبوکار تجاری خود را با 137% رشد میدهد، مشکلی ندارم.