تاد اچ. بیکر مدیر اصلی شرکت مشاوره برادموور (Broadmoor Consulting) و عضو ارشد مرکز ریچمن برای کسبوکار، حقوق و سیاست عمومی در دانشکده کسبوکار و دانشکده حقوق دانشگاه کلمبیا است.

شرکت Circle Internet صادرکننده USDC، یکی از بزرگترین استیبلکوینهای پشتوانه ارز فیات در جهان است که حدود ۴۳ میلیارد دلار آن در گردش است.

این شرکت ماه گذشته یک فرم S-1 برای عرضه اولیه عمومی (IPO) با پوشش کامل ارائه کرد، اما با وجود حمایت از سوی سرمایهگذاران جیپی مورگان (JPMorgan) و سیتیگروپ (Citigroup) و ارزشگذاری اولیه ۵ میلیارد دلاری، پیشرفت سختی داشته است. این دومین بار است که Circle تلاش میکند عمومی شود؛ این شرکت در سال ۲۰۲۱ یک قرارداد ادغام با شرکت SPAC با ارزشگذاری ۹ میلیارد دلاری را دنبال کرد که هرگز به خط پایان نرسید.

شاید رکود بازار ناشی از تعرفهها توضیح میدهد که چرا طبق گزارشها، شرکت Ripple Labs پیشنهاد خرید Circle را به ارزش ۴ تا ۵ میلیارد دلار ارائه داده است، که مدیریت آن را به دلیل پایین بودن قیمت رد کرد. سپس شایعات بیاساس (و غیرقابل باور) در شبکههای اجتماعی منتشر شد مبنی بر اینکه ریپل پیشنهاد خود را به ۱۰ میلیارد دلار یا حتی ۲۰ میلیارد دلار افزایش داده است. اینجا چه خبر است؟

اگر فقط به "حال و هوا" نگاه کنیم، به نظر میرسد که قیمتی در حد "ستاره فناوری پیشرفته" برای Circle معقول باشد. چه چیزی در حال حاضر داغتر و مد روزتر از استیبلکوینهای مبتنی بر فیات است؟ امسال سال رمزارز در ایالات متحده است، و استیبلکوینها نماد ادغام ابزارهای رمزارزی در سیستم مالی هستند. مگا (Maga) استیبلکوینها را دوست دارد! کریستن گیلیبراند (Kristen Gillibrand) استیبلکوینها را دوست دارد!

خبر فوری: Circle واقعاً یک بازی تکنولوژی نیست. از نظر مالی، Circle یک بانک محدود با اهرم بالا و بدون بیمه است که تقریباً تمام درآمد آن از حجم بزرگی از سرمایهگذاریهای نقدی کوتاهمدت به دست میآید. این شرکت زمانی که نرخها بالاترند، تا حدی سود بیشتری کسب میکند، و زمانی که نرخها پایین هستند، سود کمتری دارد یا ضرر میکند.

این وضعیت Circle را به یک "بازی بازار" – یا "اسباب بازی" – از نرخهای بهره کوتاهمدت نوسانی تبدیل میکند، به علاوه یک دوز بزرگ دیگر از نوسانات درآمدی که به تخمین حجم معاملات رمزارزی آینده، باورها در مورد اجتنابناپذیری بلاکچین و اینکه چه کسانی در صورت فراگیر شدن استیبلکوینها برنده نهایی خواهند بود، گره خورده است.

بانکهای محدود از مشتریان پول به عنوان سپرده دریافت میکنند، آن پول را مستقیماً در صندوقهای فدرال (Fed Funds) با ریسک اعتباری صفر سرمایهگذاری میکنند و بهرهای با نرخ کمی پایینتر به سپردهگذاران خود پرداخت میکنند. آنها هیچ تبدیل سررسید یا اعتباری انجام نمیدهند و فعالیتهای کمی فراتر از آن دارند، بنابراین هزینههای عملیاتی آنها پایین است.

مزیت Circle این است که میتوانید از توکنهایی که نشاندهنده سپرده شما هستند برای پرداخت استفاده کنید، با یک رکورد بلاکچین که نشان میدهد شما مقداری پول فیات سپرده شده در Circle را به شخص دیگری منتقل کردهاید. این شبیه به حوالههای پولی عادی است، اگر همه طرفین سپردهگذار در یک بانک بودند و انتقال وجه داخلی و نظری بود.

لیبرترینهای مؤسسه کاتو (Cato Institute) ایده بانکهای محدود را دوست دارند، زیرا این بانکها سیستم بیمه سپرده وحشتناک را با یک راهحل بازار آزاد جایگزین میکنند و به مصرفکنندگان اجازه میدهند سپردههای امنی را نگهداری کنند در حالی که وامدهی را از قید و بندهای مرگبار مقررات آزاد کرده و وامدهندگان را با برکات تأمین مالی بازار هدیه میدهند. تا به حال دولت ایالات متحده چندان مشتاق این ایده نبوده است. رگولاتورها تمایلی به حمایت از بانکی که به وامدهی مشغول نیست، نداشتهاند.

مانند یک بانک محدود، ۹۸ درصد درآمد Circle سود حاصل از داراییهای اوراق بهاداری است که پشتوانه استیبلکوینهای آن هستند.

اما چند تفاوت بین Circle و ایده آل افلاطونی یک بانک محدود وجود دارد. برخلاف یک بانک محدود واقعی، بدهیهای آن (سپردههای دارندگان کوین) بدون بهره هستند (زیرا در غیر این صورت، استیبلکوینهای فیات طبق قوانین ایالات متحده اوراق بهادار محسوب میشوند، یا حداقل تا زمانی که آخرین نفر در کمیسیون بورس و اوراق بهادار (SEC) قوانین را فراموش کند). این بدان معناست که Circle نمیتواند از هزینههای سپرده (که در یک بانک محدود ممکن است ۴۰ تا ۷۰ درصد درآمد بهره را تشکیل دهد) برای مدیریت به سمت حاشیه سود خالص پایدار (یا حداقل قابل پیشبینی) مانند یک بانک استفاده کند، بلکه به طور کامل در معرض تأثیر تغییرات نرخ بهره بازار بر درآمد خود قرار دارد.

این وضعیت زمانی که نرخها خوب هستند، مثبت است و زمانی که نرخها منفی هستند، نامطلوب، زیرا تأثیر حرکات نرخ را تقویت میکند.

بازده پرتفوی اوراق بهادار Circle طی سه سال گذشته بین ۰.۱۴ درصد و ۵.۱۷ درصد متغیر بوده است، که در این مدت Circle از ۳۸ میلیون دلار زیان عملیاتی در سال ۲۰۲۲ به سود عملیاتی ۲۶۹ میلیون دلار در سال ۲۰۲۳ و ۱۶۷ میلیون دلار در سال ۲۰۲۴ رسیده است.

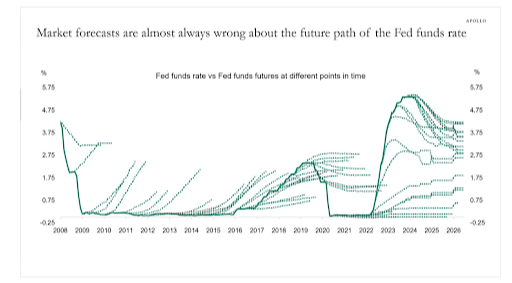

این ما را به سؤال بیجوابی در قلب کسبوکار Circle میرساند: آیا کسی میداند نرخهای بهره کوتاهمدت در آینده چگونه خواهد بود؟ آیا ترامپنومیکس و تعرفهها باعث تورم و نرخهای بالاتر خواهند شد؟ یا رکود و نرخهای پایینتر را به دنبال خواهند داشت؟ یا تورم رکودی (stagflation) ایجاد میکنند که در آن نرخها دقیقاً چه کاری انجام خواهند داد؟ هیچکس نمیداند. حتی جی پاول (Jay Powell) هم نمیداند.

شاید بتوانید روی پیشبینیهایی مانند این شرط ببندید؟

{kind=link}

اما از آنجایی که پیشبینیهای بازار تقریباً همیشه اشتباه هستند، شانس شما برای درست حدس زدن محدود است. این یک راه رفتن تصادفی است. با آرزوی موفقیت برای پیشبینی درآمد این کودک.

{kind=link}

ما با چالشهایی روبرو بودهایم. به عنوان مثال، در سال ۲۰۲۳، USDC یک دوره طولانی کاهش گردش را تجربه کرد که به چندین عامل مرتبط بود، از جمله افزایش نرخ بهره کوتاهمدت در ایالات متحده، کاهش قیمت داراییهای دیجیتال، و کاهش مرتبط با اهرم در اکوسیستم معاملات داراییهای دیجیتال، و همچنین تأثیر یک عدم تعادل موقت قیمت در بازارهای ثانویه در مارس ۲۰۲۳ ناشی از فروپاشی برخی بانکهای منطقهای ایالات متحده که باعث شد سهم بازار به یک رقیب منتقل شود. بدون شک در آینده نیز با چالشهایی روبرو خواهیم شد.

تا کنون، صحبتهای زیادی اما اقدام واقعی کمی برای تبدیل استیبلکوینها به ریلهای پرداخت بینالمللی جدید صورت گرفته است. دولتهای ایالات متحده، بریتانیا و اروپا، به دلایل نامفهومی، در حال حاضر تلاش میکنند تا استیبلکوینها را وارد سیستم پرداخت واقعی کنند، با وجود عدم تقاضا برای این کار، عدم توجیه هزینه واقعی و مشکلات بزرگ قابلیت همکاری و کلاهبرداری/امنیت سایبری.

بسیاری در ایالات متحده (از جمله آلایر (Allaire)، یک طرفدار مشتاق) در حال حاضر فکر میکنند که قانون استیبلکوین تا پایان سال ۲۰۲۵ اجرایی خواهد شد، با این امید که این امر باعث افزایش چشمگیر صادرکنندگان جدید استیبلکوین و پذیرش گسترده این فناوری شود. این یک مهلت کوتاه است. دموکراتهای سنا تهدید کردهاند که قانونگذاری استیبلکوین را فیلیباستر (مانعتراشی) خواهند کرد به دلیل آنچه که آنها نقصهایی در زمینه پولشویی، صادرکنندگان خارجی، امنیت ملی، پاسخگویی، و "حفظ ایمنی و سلامت سیستم مالی ما" میدانند.

اما فرض کنیم آلایر درست میگوید و استیبلکوینها حداقل برای بخشی از سیستم پرداخت، آینده هستند. این چه معنایی برای یک Circle مستقل دارد؟

آیا Circle دارای قابلیت ویژهای است که نمیتواند توسط رقبای جدید، بهویژه آنهایی که نامهای بزرگی در حوزه مالی دارند، بازتولید شود؟ تاریخ نشان میدهد که خیر. در اصل، کسبوکار Circle بسیار ساده و قابل تقلید است: پول را دریافت میکند، در اوراق خزانهداری سرمایهگذاری میکند، پول را ارسال میکند، به شرکای بازاریابی (به جای سپردهگذاران) پرداخت میکند و همه اینها را در یک بلاکچین ثبت میکند.

Circle مزایای مقیاسپذیری دارد. حتی اگر انتشار USDC و ترازنامه آن به مرور زمان به طور قابل توجهی افزایش یابد، هزینههای ثابت آن احتمالاً نسبتاً پایدار باقی خواهند ماند. اما مقیاسپذیری تنها زمانی اهمیت دارد که مقیاسگذاری پرهزینه باشد. اکنون که الگو تعیین شده است، ساخت یک استیبلکوین نسبتاً بیاهمیت است. اگر پذیرش در دنیای واقعی در یک بازار تحت نظارت دولتی افزایش یابد، چه کسانی احتمالاً سود خواهند برد؟ حدس من بانکهای بزرگ، شرکتهای بزرگ معاملات رمزارزی یا شرکتهای بزرگ فناوری هستند که بر برنامههای کاربردی دنیای واقعی تسلط دارند. Circle سهمی از باقیمانده را خواهد داشت.

و به دلیل جایگاه آن در دنیای رمزارز، Circle درآمد قابل توجهی از معاملات ثانویه USDC دریافت نمیکند. این بدان معناست که اگرچه USDC را صادر میکند و داراییهای جبرانی را نگهداری میکند، اما از معاملات یا تراکنشهای سهامگذاری شامل استیبلکوینها در دنیای رمزارز یا دنیای واقعی درآمدی کسب نمیکند. تنها چیزی که اهمیت دارد، موجودیهای نقدی است. دیگران در فضای رمزارز تمام پول را به دست میآورند. Circle فقط نگهدارنده غنیمت است.

علاوه بر این، Circle در واقع بخش عمده (بیش از ۶۰ درصد) سود بهره خود را به کوینبیس (Coinbase) و سایر بازیگران در دنیای رمزارز به عنوان بخشی از قرارداد تقسیم درآمد مربوط به توزیع USDC توسط کارگزاریها و سایر واسطههای رمزارزی پرداخت میکند. این به تنهایی نشان میدهد که USDC چیز خاصی ندارد و تأکید میکند که این شرکت کنترل کمی بر سرنوشت خود دارد.

این نکته در مورد این موضوع در افشای S-1 شرکت Circle آمده است:

در نتیجه، هزینههای توزیع تحت تأثیر اقدامات و سیاستهای کوینبیس و اثرات آنها بر میزان USDC در گردش موجود در پلتفرم کوینبیس قرار میگیرند، که ما کنترلی بر آنها نداریم.

آیا میخواهید بفهمید هزینههای توزیع در آینده چگونه تغییر خواهد کرد؟ نکته مربوطه در صفحه ۱۰۱ قرار دارد:

روی هم رفته، یک کسبوکار بسیار عادی برای دنیای رمزارز که به ریسک بالا و پاداش بالا عادت کرده است.

در متقاعدکنندهترین چارچوب، Circle به عنوان یک نهاد مستقل، ارزشی معادل یک بانک محدود با ریسک اعتباری بسیار پایین، ریسک نرخ بهره بسیار بالا، کاهش ۶۰ درصدی درآمد، بدون هزینه بهره و یک محیط رقابتی چالشبرانگیز برای رشد خواهد داشت. این احتمالاً به معنای چیزی نزدیک به ارزش دفتری (که اندکی کمتر از ۲ میلیارد دلار قبل از عرضه اولیه عمومی بود) است.

بنابراین، انگیزه ریپل (Ripple) برای تلاش در جهت خرید یک ابزار رمزارزی خستهکننده چیست؟

ریپل خود شرط بزرگی بر پیروزی نهایی امور مالی بلاکچین بر سیستمهای سنتی در حوزه پرداخت است. تا کنون، جاهطلبیهای آن در این زمینه به XRP، کوین رمزارزی داخلی، متمرکز و غیرفیات خود، متمرکز بوده است. XRP برای تسهیل تراکنشهای مالی بزرگتر و سازمانی به عنوان یک ارز پل (bridge currency) در نظر گرفته شده است. ریپل از RippleNet، یک شبکه پرداخت جهانی سریع و ارزان، پشتیبانی میکند که نیازی به "پیشتأمین" حسابها با پول نقد توسط کاربران سازمانی خود، مانند بانکها و سایر شرکتهای انتقال پول، برای انجام پرداختها ندارد.

دفتر کل XRP (XRP Ledger) به کاربران این امکان را میدهد که تراکنشها را با هر ارز دلخواهی – اعم از فیات، داراییهای دیجیتال یا سایر اشکال ارزش – در کنار XRP انجام دهند. این انعطافپذیری به ویژه برای پرداختهای فرامرزی ارزشمند است، زیرا به کاربران اجازه میدهد وجوه را به ارز محلی خود ارسال و دریافت کنند بدون نیاز به تبدیل دستی بین آنها.

اگرچه ریپل ۱۳ سال است که وجود دارد، اما به سختی در پرداختهای واقعی تأثیری گذاشته است. حجم پرداختهای XRP روزانه حدود ۱ میلیارد دلار است که بیشتر آن از فعالیتهای سوداگرانه کوین رمزارز، از جمله فروش توسط بنیانگذاران آن، ناشی میشود.

خود XRP به یک کوین رمزارزی نوسانی و سوداگرانه تبدیل شده است و این ریسک باعث میشود ریپل گزینه کمتری برای گنجاندن در سیستم مالی سنتی باشد تا یک استیبلکوین پشتوانه فیات مانند، برای مثال، USDC شرکت Circle.

اگر شما یک حداکثرگرا در رمزارز باشید، منطق صنعتی خرید Circle توسط ریپل کاملاً واضح به نظر میرسد. ریپل امروزه از چندین کانال درآمدزایی میکند: فروش XRP، کارمزدهای تراکنش، بازده سرمایهگذاریها و سود وامها، اگرچه میزان درآمد آن از منابعی غیر از فروش توکن، نامعلوم است، زیرا ریپل همچنان خصوصی است.

مالکیت USDC شرکت Circle، یک مجموعه جایگزین و ارزشمند از ریلهای پرداخت را برای ریپل فراهم میکند تا کسبوکار واقعی خود را گسترش دهد، و همچنین درآمد اضافی از داراییهای ذخیره فعلی USDC به دست آورد. ریپل تجربه اتصال دنیای رمزارز به سیستم مالی واقعی را دارد و حضور برند لازم برای حفظ اهمیت USDC در محیط رقابتی آزاد و فراگیری را که با استیبلکوینهای مورد تأیید دولت فرا میرسد، داراست. حتی ممکن است بتواند به مرور زمان "هزینههای توزیع" کمتری را از بازیگران رمزارز مذاکره کند.

باید فرض کرد که هر پیشنهاد ریپل، تماماً یا عمدتاً، به شکل سهام ثبت نشده Ripple Labs خواهد بود، بنابراین سهامداران Circle یک شرط بلندمدت نسبتاً متوسط بر پذیرش رمزارز در دنیای واقعی را با یک شرط بزرگتر و بسیار پرریسکتر معاوضه خواهند کرد. معتقدان این را معامله خوبی خواهند دید، در حالی که سرمایهگذارانی که به دنبال نقدینگی هستند، نباید خیلی امیدوار باشند.